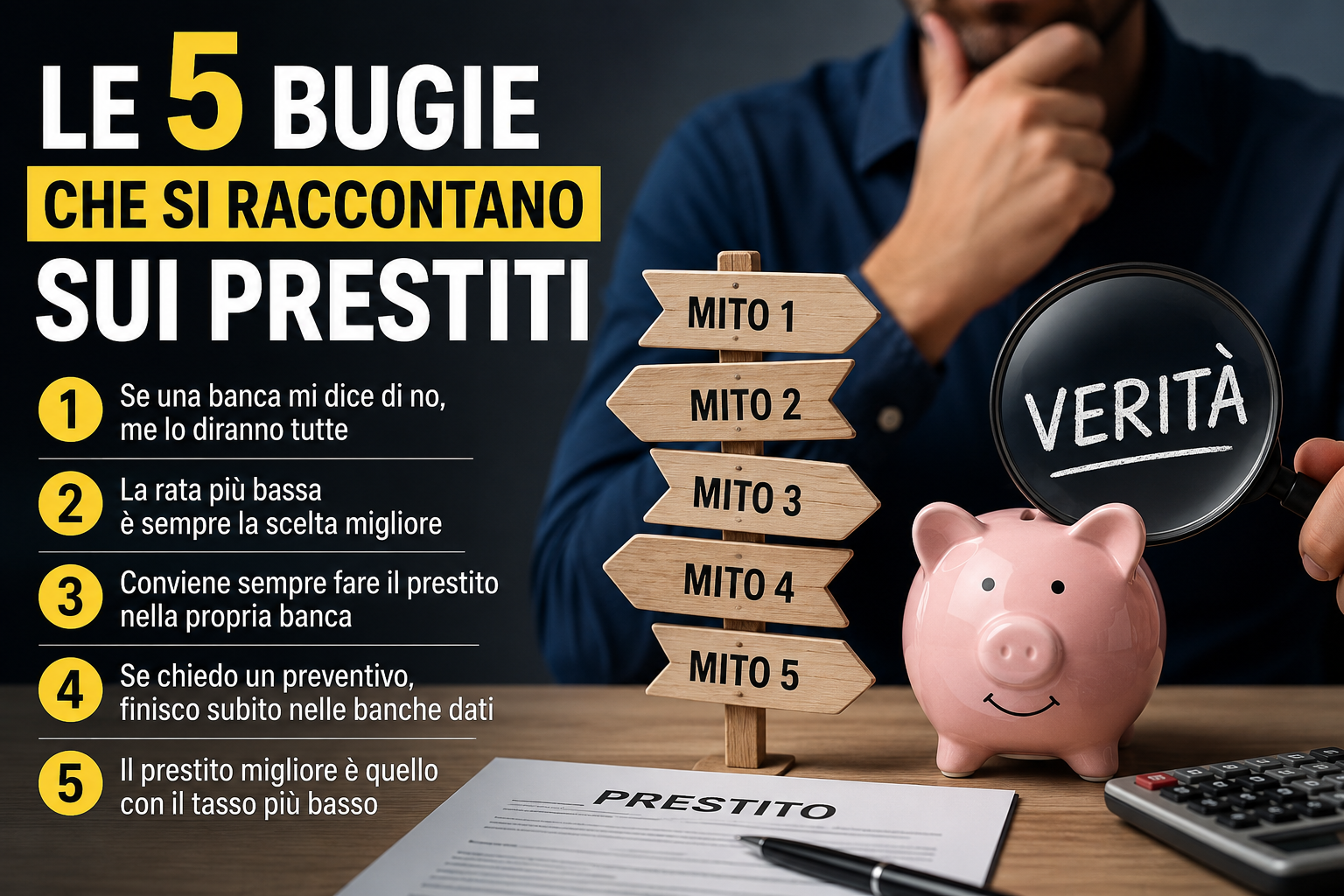

Le 5 bugie che si raccontano sui prestiti (e che possono farti prendere decisioni sbagliate)

Nel mondo del credito circolano moltissime convinzioni che, con il passare del tempo, vengono considerate vere semplicemente perché "lo dicono tutti".

Nel mio lavoro, però, mi capita spesso di vedere persone rinunciare a un progetto importante proprio perché hanno creduto a informazioni imprecise o ormai superate.

Ecco cinque falsi miti che sento ripetere più frequentemente.

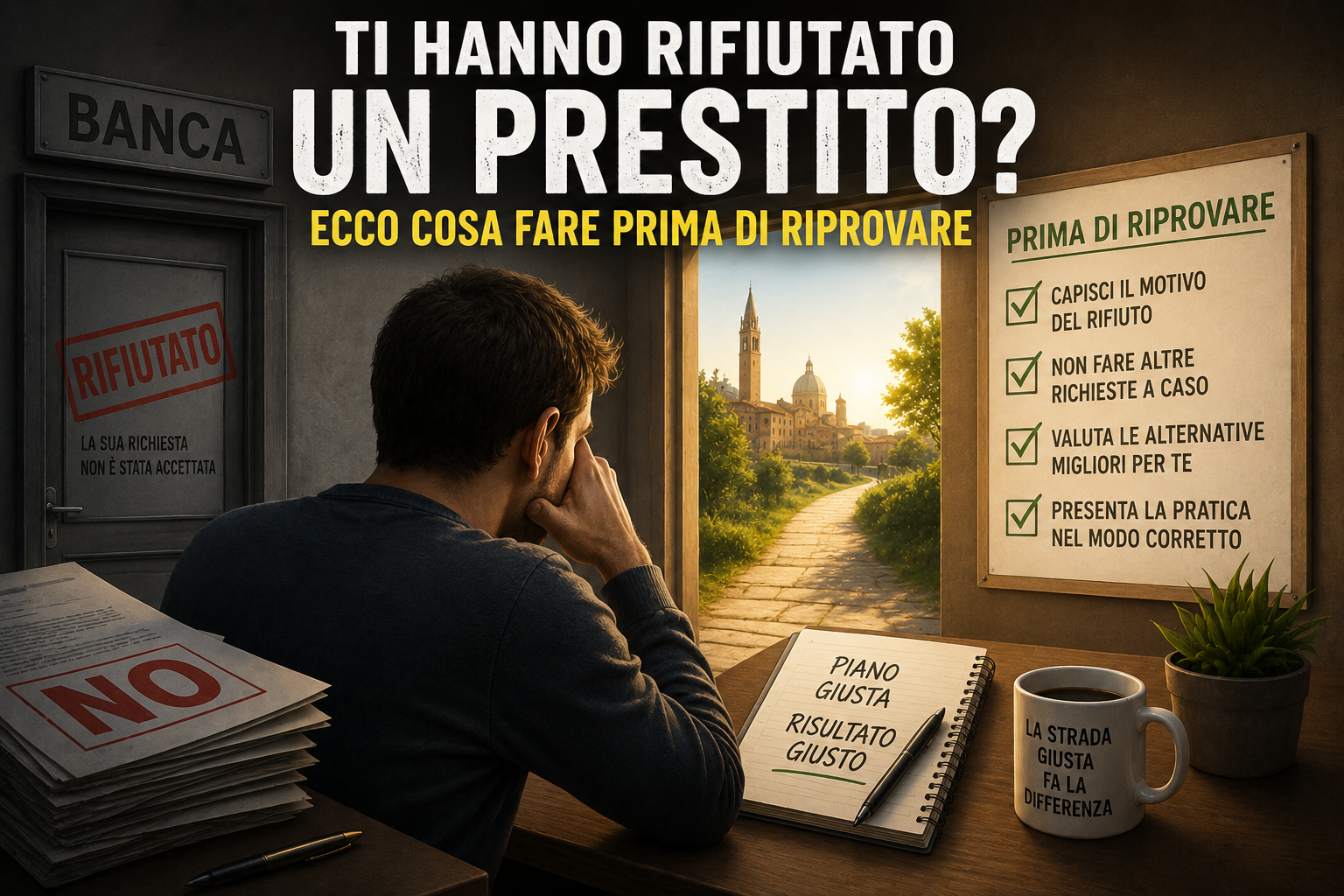

1. "Se una banca mi dice di no, me lo diranno tutte."

Falso.

Ogni banca e ogni finanziaria hanno criteri di valutazione differenti.

Una pratica rifiutata da un istituto può essere perfettamente accettabile per un altro.

Per questo motivo un "no" non dovrebbe mai essere interpretato come una sentenza definitiva.

È proprio qui che la consulenza può fare la differenza.

2. "La rata più bassa è sempre la scelta migliore."

Falso.

Una rata più bassa significa quasi sempre una durata più lunga.

E una durata maggiore comporta, nella maggior parte dei casi, un costo complessivo superiore.

La scelta della rata dovrebbe essere in equilibrio tra l'impegno mensile che posso assumere e il costo complessivo dell'operazione.

La vera domanda non è:

"Quanto pago ogni mese?" - "Posso permettermi questa rata?"

Ma:

"Quanto pagherò complessivamente?" - "Posso permettermi un piano di ammortamento più corto pagando una rata più alta, ma risparmiando interessi?"

3. "Conviene sempre fare il prestito nella propria banca."

Non necessariamente.

È normale avere fiducia nella banca con cui si lavora da anni.

Ma questo non significa che sia sempre la soluzione più conveniente.

Ogni istituto applica politiche commerciali differenti.

Confrontare più proposte permette spesso di trovare condizioni migliori o prodotti più adatti alle proprie esigenze.

4. "Se chiedo un preventivo, finisco subito nelle banche dati."

Falso.

Richiedere informazioni o un preventivo non significa automaticamente essere segnalati nelle banche dati creditizie.

La semplice richiesta di una simulazione o di una consulenza non ha lo stesso significato di una domanda di finanziamento formalmente istruita.

Per questo motivo è sempre consigliabile informarsi prima di prendere una decisione.

Ma attento a quello che firmi. Spesso mi sono capitati dei clienti convinti di avere chiesto solo informazioni, per poi trovarsi delle richieste in banca dati.

5. "Il prestito migliore è quello con il tasso più basso."

Anche questo è un falso mito.

Il tasso di interesse è certamente importante ed è in relazione al rischio che la banca si assume.

Innanzitutto non è l'unico elemento da valutare.

Bisogna considerare anche:

- eventuali spese accessorie;

- flessibilità del contratto;

- tempi di erogazione;

- qualità dell'assistenza.

Ma poi bisogna considerare che le banche che si assumono rischi più elevati, applicano delle condizioni leggermente più alte, mentre le banche che applicato tassi bassi, spesso valutano in maniera molto severa il merito creditizio.

Meglio avere un si, con un tasso un po' più alto che avere un no con un tasso basso.

Il finanziamento migliore non è quello con il numero più basso.

È quello più adatto alla tua situazione.

Perché esistono così tanti falsi miti?

Perché il credito è un argomento complesso.

Ed è normale che, tra amici, parenti o sui social, circolino informazioni semplificate.

Il problema nasce quando queste convinzioni influenzano decisioni economiche importanti.

Per questo motivo consiglio sempre di confrontarsi con un professionista prima di rinunciare a un progetto o di firmare un contratto o prima di ricevere un no che poteva essere un si.

La consulenza serve proprio a questo

Una buona consulenza non consiste nel proporre un finanziamento.

Consiste nel chiarire dubbi, confrontare alternative e aiutare una persona a scegliere con consapevolezza.

È questo il modo in cui interpreto il mio lavoro da oltre venticinque anni.

Perché credo che nel credito non debba vincere chi promette di più.

Debba vincere chi aiuta le persone a scegliere meglio.

Le convinzioni sbagliate possono costare molto più di qualche punto di interesse.

Possono farti rinunciare a un progetto.

Farti scegliere un finanziamento poco adatto.

O impedirti di valutare opportunità che invece esistono.

Per questo motivo il consiglio è semplice.

Prima di decidere, informati.

E, se hai dubbi, chiedi.

Una domanda fatta oggi può evitarti molti problemi domani.

Contattami tramite WhatsApp.