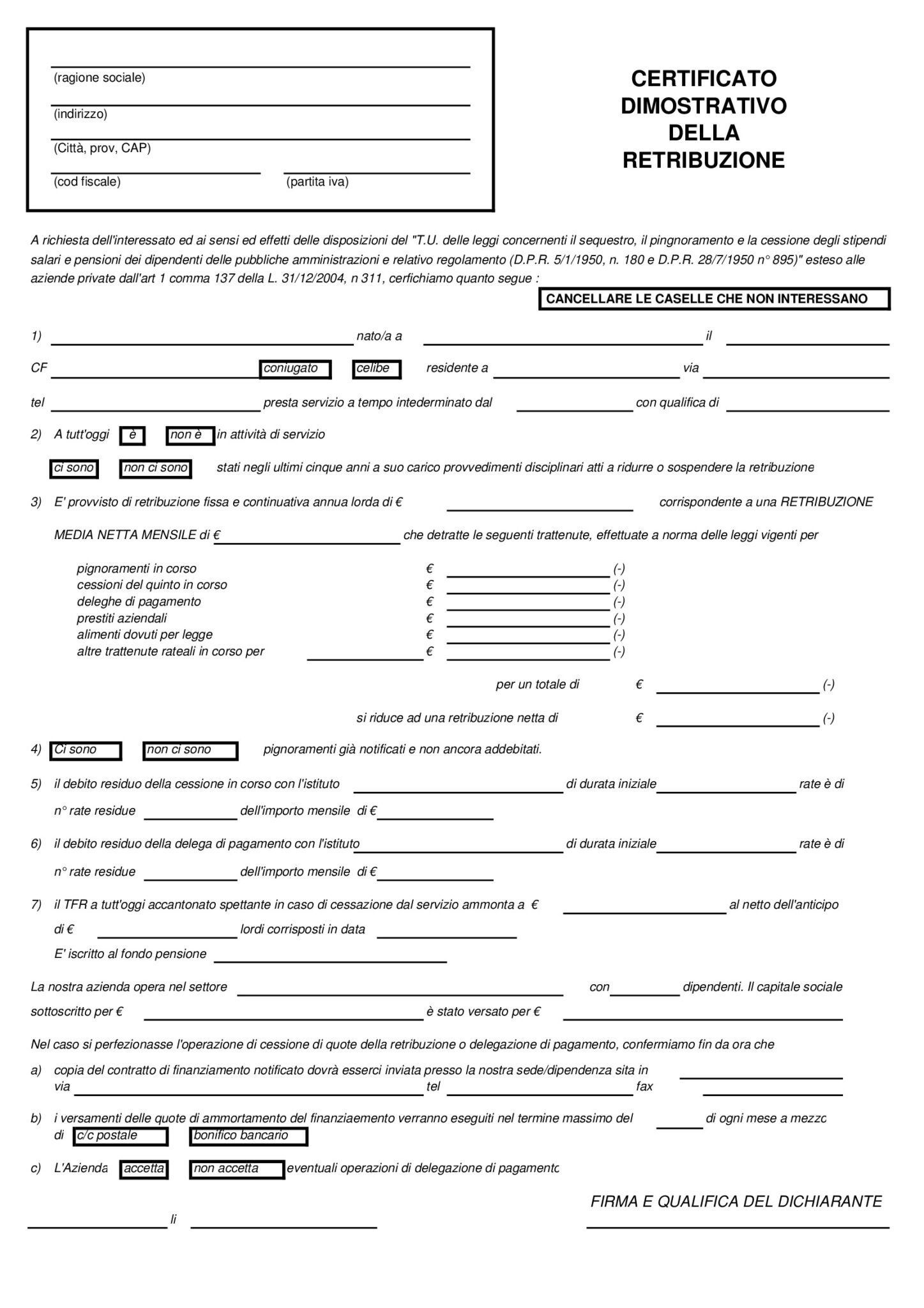

Cos’è il Certificato di Stipendio?

Il certificato di stipendio è un documento fondamentale che attesta i dati relativi alla tua retribuzione e alla tua posizione lavorativa.

Ma a cosa serve davvero? E come si ottiene?

Se sei un dipendente di un’azienda privata e vuoi accedere a un finanziamento con cessione del quinto dello stipendio, questo modulo è il primo passo da compiere. Deve essere compilato dalla tua azienda e include informazioni essenziali per impostare correttamente la pratica di finanziamento.

Cosa contiene il certificato di stipendio?

Ecco i principali dati che vengono riportati:

I tuoi dati personali:

- Dati anagrafici.

- Data di assunzione.

- Tipo di contratto (tempo determinato o indeterminato).

- Retribuzione lorda e netta.

- Qualifica.

- Eventuali operazioni in corso sullo stipendio (cessioni precedenti o pignoramenti).

- Stato del TFR (tenuto in azienda o versato al fondo tesoreria INPS).

- Eventuali provvedimenti disciplinari.

I dati della tua azienda:

- Ragione sociale.

- Partita IVA.

- Sede legale.

- Numero di dipendenti.

- Capitale sociale.

Questi dati servono per certificare se la tua operazione di cessione del quinto è fattibile e con quali condizioni.

Perché è così importante?

Grazie al certificato di stipendio, possiamo:

- Calcolare con precisione la rata massima sostenibile sulla tua busta paga.

- Verificare la presenza di altre operazioni in corso, valutando se sono rinegoziabili.

- Determinare l’importo massimo erogabile, analizzando il TFR e il rating della tua azienda.

Semplificando: è il documento che mette ordine nei numeri, evitando sorprese e rendendo tutto più trasparente.

Come si ottiene il certificato di stipendio?

Per ottenerlo, ti basta richiederlo al tuo datore di lavoro o all’ufficio personale della tua azienda.

Quanto tempo ci vuole?

Dipende da come è organizzata la tua azienda: alcune lo preparano in poche ore, altre impiegano diversi giorni.

Una volta pronto, il certificato può esserti consegnato in originale o inviato direttamente alla finanziaria tramite PEC (posta elettronica certificata).

E se la tua azienda ha un modulo diverso?

Alcune aziende utilizzano un modulo prestampato o preferiscono fornire un semplice attestato di servizio con i dati essenziali, poiché molte informazioni sulla retribuzione sono già visibili sulla busta paga e sulla CU.

E se la tua azienda non emette il certificato?

In casi rari, alcune aziende non rilasciano né certificati di stipendio né attestati di servizio. Non c’è problema: la legge prevede che si possa comunque procedere alla cessione del quinto una volta notificata.

Può occuparsene la finanziaria?

Assolutamente sì.

Anzi, ti consiglio di affidarti direttamente alla finanziaria. Con una tua delega firmata, sarà lei a interfacciarsi con la tua azienda per richiedere tutta la documentazione necessaria.

Come funziona?

La finanziaria invia una richiesta tramite PEC direttamente al tuo ufficio personale, allegando il modulo da compilare. Una volta pronto, la tua azienda risponde tramite PEC: in questo modo il certificato è valido come originale.

Perché conviene?

- Tempi più rapidi: la richiesta avviene in tempo reale e i chiarimenti vengono forniti immediatamente.

- Meno stress per te: non devi preoccuparti di sollecitare o spiegare nulla alla tua azienda.

Naturalmente, questa operazione deve essere svolta in modo professionale, da banche o finanziarie note per la loro serietà.

La nostra esperienza fa la differenza

Con oltre vent’anni di esperienza, abbiamo costruito un rapporto di fiducia con molte aziende della zona e conosciamo personalmente i referenti di numerosi uffici personali. Questo ci permette di ottenere velocemente i documenti necessari, offrendo un servizio efficace e senza intoppi.

Contattami oggi stesso!

Se hai bisogno del certificato di stipendio o di una consulenza personalizzata, scrivimi subito su WhatsApp. Ti guiderò passo dopo passo e mi occuperò di tutto, lasciandoti il tempo di concentrarti sulle cose importanti.