Come Richiedere la Visura CRIF: Guida Completa

Prima di fare una richiesta di finanziamento, è fondamentale conoscere la propria posizione nelle banche dati creditizie. Tra queste, la più importante è la banca dati CRIF (Centrale Rischi di Informazione Finanziaria).

Cos’è la Visura CRIF e Perché È Utile?

La visura CRIF fornisce un resoconto completo della tua situazione creditizia:

- Finanziamenti attivi: con indicazione di eventuali cointestatari o garanti.

- Stato dei pagamenti: se sei in regola o hai avuto ritardi.

- Intermediari finanziari: l’ente che ha erogato il prestito.

Queste informazioni sono decisive per capire se la tua richiesta di finanziamento ha buone probabilità di essere accettata. Le banche e le finanziarie consultano regolarmente CRIF per valutare la tua affidabilità creditizia.

Se una richiesta di prestito è stata respinta, conoscere la motivazione diventa essenziale.

Cosa Sapere sui Dati in CRIF

CRIF è una società privata che raccoglie informazioni dagli istituti di credito per valutare il rischio e l’affidabilità di chi richiede un prestito.

Quanto durano i dati in CRIF?

- I dati sono conservati per un periodo di tempo prestabilito.

- Al termine, vengono cancellati automaticamente senza bisogno di una richiesta specifica.

Non è possibile richiedere la cancellazione anticipata, salvo nei seguenti casi:

- Errori o violazioni: documentabili e riconosciuti da CRIF.

- Furti d’identità: che devono essere supportati da prove concrete.

Attenzione alle false promesse!

Diffida dalle società che promettono di “pulire” la tua posizione nelle banche dati. La rimozione dei dati è regolata dalla legge e avviene solo nei casi indicati sopra.

Se sospetti errori o violazioni, rivolgiti a un esperto per valutare la situazione. Come Consulente prestiti a Reggio Emilia, posso aiutarti a comprendere meglio le tue opzioni.

Come Richiedere la Visura CRIF?

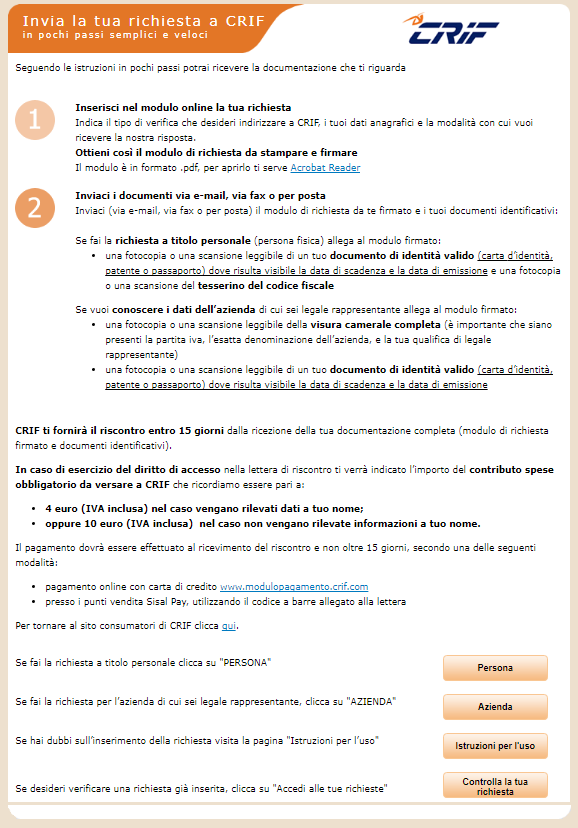

E' sufficiente fare una richiesta on line sul sito del CRIF all'indirizzo https://www.modulorichiesta.crif.com

Nel caso tu richieda la visura come privato, clicca sul bottone Persona. Altrimenti clicca sul bottone Azienda.

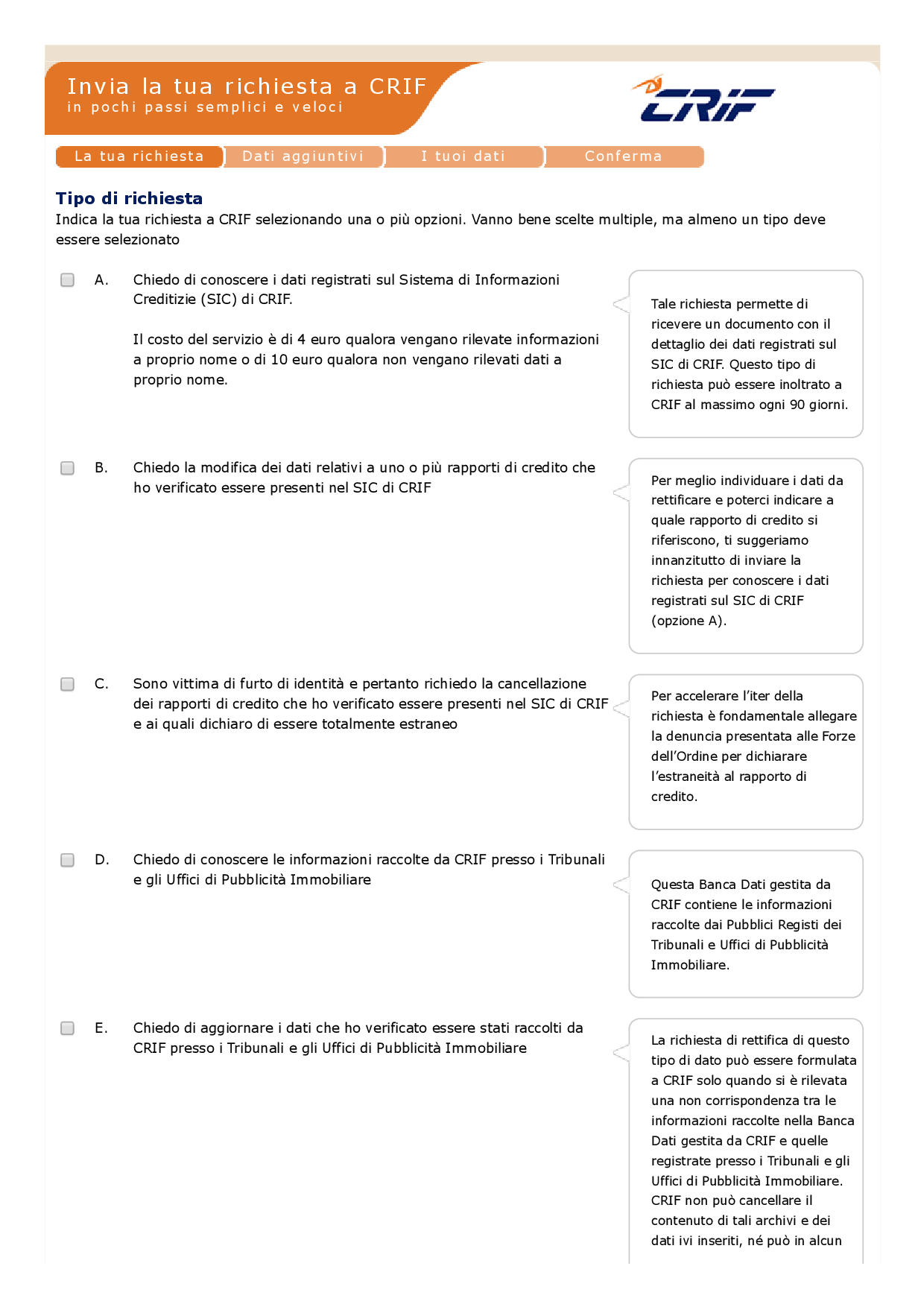

Nel caso in cui tu abbia cliccato sul bottone Persona, accederai a una successiva pagina nella quale puoi indicare cosa vuoi richiedere:

- puoi chiedere di conoscere i dati registrati in Crif (richiesta inoltrabile al massimo ogni 90 giorni)

- puoi chiedere la rettifica dei dati relativi a uno o più finanziamenti presenti in CRIF;

- puoi chiedere la cancellazione dei tuoi dati se sei stato vittima di furto di identità

- puoi chiedere di conoscere o aggiornare le informazioni raccolte da CRIF presso i Tribunali e gli Uffici di Pubblicità Immobiliare;

Se vuoi conoscere i dati presenti in CRIF seleziona l'opzione A e clicca sul tasto a fondo pagina Continua.

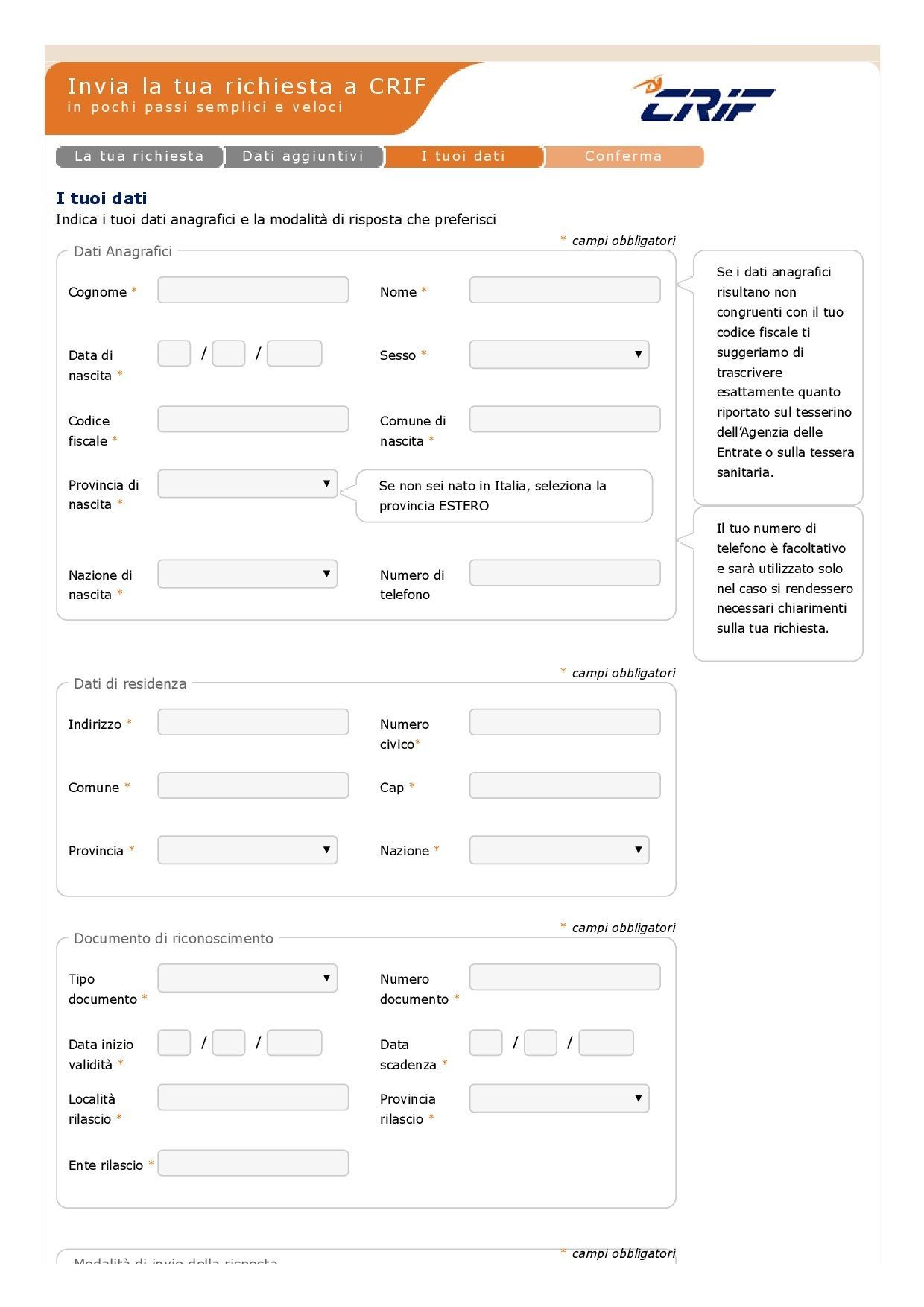

La successiva videata è il modulo di richiesta dove inserire i tuoi dati.

Una volta che hai inserito i tuoi dati devi indicare come vuoi che ti venga inviata la risposta (via mail o posta), che ti sarà recapitata entro 15 giorni. Consiglio, naturalmente, di richiedere la risposta tramite mail perchè è la soluzione più veloce.

Quando la richiesta è stata compilata correttamente si apre una pagina “Conferma di Invio” che riepiloga le istruzioni da seguire per completare la richiesta e viene generato un documento in formato PDF che riporta i dati della richiesta con il relativo codice identificativo . Tale documento deve essere stampato, firmato e allegato alla successiva pagina. Nella stessa pagina devono essere allegate anche la fotocopia del documento di identità e del codice fiscale.

In alternativa è possibile inviare il documento di richiesta anche via fax al n. 051 6458940, allegando sempre la fotocopia di un documento di identità e del codice fiscale.

Se hai scelto il recapito tramite mail tieni controllata la casella di posta elettronica perchè la visura arriverà entro 15 giorni.

Quanto costa la visura CRIF?

In caso di esercizio del diritto di accesso nella lettera di riscontro ti verrà indicato l’importo del contributo spese obbligatorio da versare a CRIF che ricordiamo essere pari a:

- 4 euro (IVA inclusa) nel caso vengano rilevati dati a tuo nome;

- 10 euro (IVA inclusa) nel caso non vengano rilevate informazioni a tuo nome.

Hai Dubbi sulla Tua Situazione Creditizia? Parliamone!

Capire la tua posizione in CRIF è il primo passo per ottenere il finanziamento che desideri. Contattami su WhatsApp al 328 2354171: sarò lieto di offrirti una consulenza personalizzata e guidarti verso la soluzione migliore.