Quota Cedibile INPS (e ex INPDAP): Cos’è, come si calcola e come richiederla

Se sei un pensionato e stai pensando a un prestito con cessione del quinto, probabilmente hai sentito parlare della quota cedibile. Ma di cosa si tratta esattamente? E soprattutto, come puoi calcolarla e richiederla?

In questo articolo, ti spiegherò tutto quello che devi sapere sulla quota cedibile, con un linguaggio semplice e chiaro. Se alla fine avrai ancora dubbi, non esitare a contattarmi su WhatsApp per una consulenza personalizzata.

Cos’è la Quota Cedibile?

La quota cedibile è l’importo massimo della pensione che un pensionato può utilizzare per pagare la rata di un prestito con cessione del quinto.

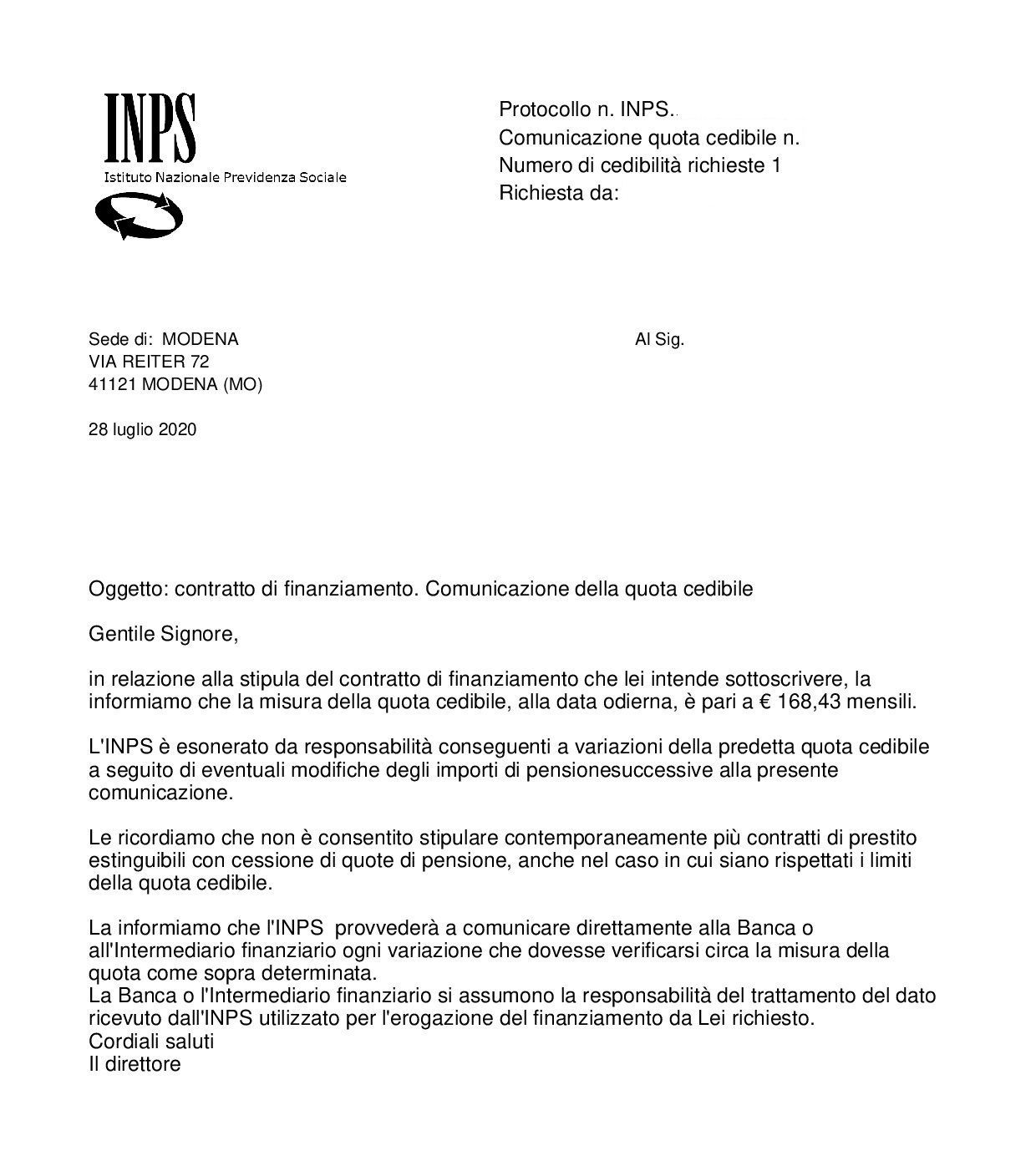

Questo importo viene certificato dall’INPS (o da altri enti pensionistici) tramite un documento chiamato proprio "Quota Cedibile". Nel documento è indicata la rata massima cedibile, da cui dipenderà l’importo massimo del prestito erogabile.

👉 Nota: L’INPS garantisce che la quota cedibile non comprometta una vita dignitosa per il pensionato. Questo significa che la pensione minima, fissata per legge (604,60 euro nel 2024), non può essere toccata.

Solo l’importo che eccede questa soglia è cedibile, e comunque la rata non può superare il 20% della pensione netta.

Come si calcola la Quota Cedibile?

Il calcolo si basa su alcune semplici regole:

- Rata massima: il pensionato può cedere al massimo un quinto (20%) della pensione netta, cioè al netto delle trattenute fiscali e previdenziali.

- Rispetto della pensione minima: l’importo cedibile si calcola solo sulla parte che eccede la pensione minima stabilita dalla legge.

- Cumulo delle pensioni: se percepisci più pensioni cedibili, il calcolo si effettua sull’importo complessivo.

👉 Esempio:

Se la tua pensione netta è di 1.200 euro, un quinto (20%) corrisponde a 240 euro. Questa sarà la rata massima cedibile, sempre che l’importo rimanente dopo la rata sia superiore alla pensione minima.

Chi è escluso dalla cessione del quinto?

Non tutte le pensioni sono cedibili. Tra le esclusioni troviamo:

- Pensioni e assegni sociali.

- Pensioni di invalidità civile.

- Assegni familiari e altri trattamenti assistenziali.

- Pensioni con contitolarità per la quota non di pertinenza del richiedente.

Come si richiede la Quota Cedibile?

Puoi richiedere l’attestazione della quota cedibile in due modi:

- Direttamente all’INPS: recandoti presso gli uffici territoriali.

- Tramite banche convenzionate: molte banche o società finanziarie accreditate INPS possono ottenere la quota cedibile in tempo reale grazie a una procedura telematica, con una semplice delega firmata.

👉 Nota: Se sei titolare di pensioni erogate da enti diversi dall’INPS (es. ENASARCO), dovrai seguire le procedure specifiche di quell’ente, solitamente tramite PEC o raccomandata.

Cosa sono le banche convenzionate INPS?

L’INPS ha sottoscritto convenzioni con numerose banche e finanziarie per offrire tassi d’interesse agevolati ai pensionati. Questi istituti:

- Devono rispettare il "tasso soglia" anti-usura e applicare condizioni competitive.

- Sono soggetti al controllo dell’INPS per garantire trasparenza e correttezza.

👉 Vuoi sapere quali banche sono convenzionate nella tua zona? Contattami per una verifica gratuita.

Importo erogabile nella cessione del quinto ai pensionati

La quota cedibile determina la rata massima, ma l’importo totale del prestito dipende anche da:

- Durata del finanziamento: generalmente fino a 10 anni, ma deve rientrare nell’età massima prevista dalle assicurazioni (solitamente 85 anni, ma alcune banche accettano anche scadenze superiori).

- Condizioni della finanziaria: il tasso d’interesse e il premio assicurativo (obbligatorio per legge) variano in base all’età del pensionato. Più è alta l’età, più costosa sarà l’assicurazione.

👉 Suggerimento pratico: I pensionati sotto gli 80 anni spesso ottengono condizioni più favorevoli rispetto a chi supera questa soglia.

Perché affidarsi ad un Consulente prestiti?

Capire la quota cedibile e scegliere la soluzione giusta non è sempre semplice. Ogni finanziaria applica condizioni diverse, e il rischio di pagare tassi più alti del necessario è concreto.

Con la mia esperienza, ti aiuterò a:

- Verificare gratuitamente la tua quota cedibile.

- Scegliere una soluzione che rispetti il tuo budget e le tue esigenze.

📲 Contattami su WhatsApp per un preventivo personalizzato. Insieme troveremo la soluzione più adatta a te, senza sorprese e con la massima trasparenza.

La quota cedibile è uno strumento importante per accedere a un prestito in modo sicuro e sostenibile, ma richiede attenzione e competenza. Se hai dubbi o vuoi semplicemente evitare errori, affidati a chi conosce a fondo il mondo dei prestiti.

💬 Sono qui per aiutarti: scrivimi su WhatsApp!